Nur drei Minuten

Über Geld nachzudenken bringt Ihnen vielleicht mehr als ein ganzer Monat harter Arbeit

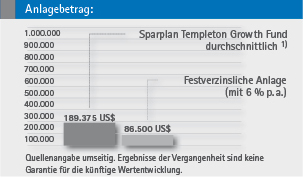

Welchem Sparplan geben Sie den Vorzug?

|

Anlagebetrag: Zeitraum: |

300 US$ monatlich 15 Jahre |

|

|

6% Festzins |

Templeton Growth Fund, Inc. |

|

|

Einzahlung (insgesamt 180 Monate à 300 US$) |

54.000 US$ |

54.000 US$ |

|

Endvermögen |

||

|

... im schlechtesten Fall |

86.500 US$ |

106.290 US$ 2) |

|

... im Durchschnitt |

86.500 US$ |

189.375 US$ 1) |

|

... im besten Fall |

86.500 US$ |

278.756 US$ 3) |

Angenommen Sie hätten 15 Jahre lang jeden Monat 300 US$ in einen Sparplan investiert. Dann wäre die Differenz zwischen einem garantierten Festzinssparplan bei der Bank und einer Anlage in den von uns seit Jahren empfohlenen Templeton Growth Fund, mit dem Durchschnittswert und über alle 15-Jahres-Perioden seit Gründung des Templeton Growth Fund im Jahr 1954, auf exakt 102.875 US$.

Lohnt es sich, über diese Differenz und über eine Strategie zum Vermögensaufbau nachzudenken, wie sie von führenden Fachzeitschriften wie FINANZtest, €URO oder Capital immer wieder als langfristiges Investment empfohlen wurde?

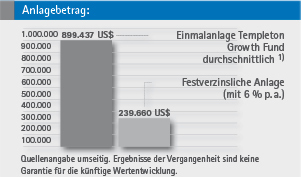

Wie würden Sie einen einmaligen Betrag anlegen?

|

Anlagebetrag: Zeitraum: |

einmalig 100.000 US$ 15 Jahre |

|

|

6% Festzins |

Templeton Growth Fund, Inc. |

|

|

Einzahlung |

100.000 US$ |

100.000 US$ |

|

Endvermögen |

||

|

... im schlechtesten Fall |

239.660 US$ |

454.697 US$ 4) |

|

... im Durchschnitt |

239.660 US$ |

899.437 US$ 1) |

|

... im besten Fall |

239.660 US$ |

1.620.428 US$ 5) |

Angenommen Sie hätten einmalig 100.000 US$ angelegt, beispielsweise Geld aus einer Erbschaft, aus einer ausbezahlten Lebensversicherung oder ganz einfach aus den Ersparnissen Ihrer Arbeit. Dann beliefe sich die Differenz zwischen einer garantierten Festzinsanlage bei der Bank und einer Anlage in den von uns seit Jahren empfohlenen Templeton Growth Fund, jeweils mit dem Durchschnittswert und über alle 15-Jahres-Perioden seit Gründung des Templeton Growth Fund im Jahr 1954, exakt auf 659.777 US$.

Lohnt es sich, über eine von Stiftung Warentest (im Magazin FINANZtest) mehrfach empfohlene Anlageform mehr zu erfahren?

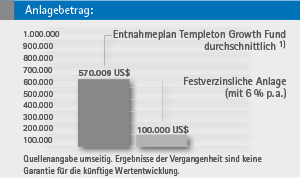

Was halten Sie von einer regelmäßigen Auszahlung (Rente)?

|

Anlagebetrag: Zeitraum: |

einmalig 100.000 US$ 15 Jahre, mtl. Entnahme 500 US$ |

|

|

6% Festzins |

Templeton Growth Fund, Inc. |

|

|

Einzahlung |

100.000 US$ |

100.000 US$ |

|

Entnahme in 15 Jahren Verbleibende „Reserve“ nach 15 Jahren Anlagedauer |

90.000 US$ |

90.000 US$ |

|

Endvermögen |

||

|

... im schlechtesten Fall |

100.000 US$ |

223.671 US$ 4) |

|

... im Durchschnitt |

100.000 US$ |

570.009 US$ 1) |

|

... im besten Fall |

100.000 US$ |

1.223.985 US$ 5) |

Angenommen Sie hätten einmalig 100.000 US$ angelegt, beispielsweise um daraus eine laufende „Rentenzahlung“ an sich selbst zu finanzieren. Dann ergäbe sich bei der verbleibenden Kapitalreserve die Differenz zwischen einer Festzinsanlage bei der Bank und einer Anlage in den von uns seit Jahren empfohlenen Templeton Growth Fund von exakt 470.009 US$ – eine monatliche „Rentenentnahme“ in Höhe von 500 US$ vorausgesetzt und mit dem Durchschnittswert über alle 15-Jahres-Perioden seit Gründung des Templeton Growth Fund im Jahr 1954 gerechnet.

Würden Sie gern mehr über diese Form der Privatrente erfahren, die Sie übrigens auch vererben können?

Mit Rendite in Rente

Wäre es ein Vorteil für Sie, wenn ...

- Sie Ihr Geld schon in der Vergangenheit so angelegt hätten, dass Sie längerfristig eine Rendite von durchschnittlich mehr als 10 oder gar 12 Prozent pro Jahr weitgehend steuerfrei erzielen?

- Sie innerhalb von nur 15 Jahren eine zusätzliche Altersvorsorge aufbauen und dabei völlig flexibel bleiben könnten?

- Sie Ihr Leben im Ruhestand genießen könnten, weil Sie eine gute Zusatzrente verdienen und Ihre Rücklagen gleichzeitig weiterwachsen?

- Sie eine lebenslange Rente erhalten würden (vielleicht schon ab 55 Jahren), die Sie sogar an Ihre Kinder oder Enkel vererben könnten?

Ist so etwas in seriöser Form tatsächlich möglich?

Ja, es ist möglich und wird von führenden Fachzeitschriften wie FINANZtest, €URO oder Capital empfohlen. Wir sagen Ihnen, wie das geht, und informieren Sie ausführlich.

Quelle der Tabellen und Schaubilder: Franklin Templeton.

Grundlage sind sämtliche 15-Jahres-Perioden seit 1954, dem Jahr der Gründung, im Betrachtungszeitraum 31.12.1954 bis 31.12.2003. Stichtag ist jeweils der 31.12. eines Jahres.

- Durchschnitt über sämtliche 15-Jahres-Perioden

- Zeitraum: 31.12.1987 bis 31.12.2002

- Zeitraum: 31.12.1965 bis 31.12.1980

- Zeitraum: 31.12.1955 bis 31.12.1970

- Zeitraum: 31.12.1974 bis 31.12.1989.

Bitte beachten Sie: Die Zahlen berücksichtigen den aktuell gültigen Ausgabeaufschlag sowie die Wiederanlage sämtlicher Ausschüttungen.

Ergebnisse der Vergangenheit sind keine Garantie für die künftige Wertentwicklung. Verstehen Sie die genannten Zahlen bitte nur als Hinweis auf die Leistungsfähigkeit dieser Anlageform. Die vorliegende Broschüre dient lediglich Ihrer Vorabinformation. Verbindliche Vertragsgrundlage ist ausschließlich der offizielle Verkaufsprospekt des Templeton Growth Fund, Inc.

Anmerkung: Das renommierte US-amerikanische Wirtschaftsprüfungsunternehmen PricewaterhouseCoopers LLP (3 Embarcadero Center, San Francisco, CA 94111, USA) testiert jährlich schwarz auf weiß die Richtigkeit des von Franklin Templeton vorgelegten Jahresberichts zum Templeton Growth Fund, Inc. entsprechend den Regeln zum Anlegerschutz der US-amerikanischen Aufsichtsbehörde SEC, der wohl strengsten Börsenaufsichtsbehörde weltweit.

Ihre Partner

Wir als unabhängige Berater sind die richtigen Ansprechpartner, wenn es um das Thema Vermögensbildung geht. Wir können frei von Interessenkonflikten informieren, da wir keinem einzelnen Produktgeber, keiner speziellen Bank oder Versicherungsgesellschaft verpflichtet sind! Wir können so auf Ihre Wünsche und Ihre finanziellen Gegebenheiten individuell eingehen.

Ihre Zufriedenheit ist unsere wichtigste Geschäftsgrundlage. Deshalb konzentrieren wir uns auf ausführliche Beratung, intensive Betreuung und umfassenden Service. Wir sind für unsere Kunden da, wenn sie uns brauchen. Um „den Rücken frei zu haben“ und im Interesse eines für Sie vorteilhaften und umfassenden Produktangebots, kooperieren wir mit der Jung, DMS & Cie. AG, einem der größten Zusammenschlüsse freier Finanzberater in Europa.

Die Gesellschaft kümmert sich in unserem Auftrag um die administrative Abwicklung von Anlage- und Versicherungsprodukten sowie die Entwicklung individueller Beratungs- und Informationsmaterialien.

Beste Voraussetzungen für hohe Beratungsqualität.

Nehmen Sie Kontakt mit uns auf.

Weitere Informationen erhalten Sie hier: